Chia sẻ với:

Bảo hiểm nông nghiệp cho ao tôm: Giải pháp an toàn hay vẫn khó tiếp cận?

Vì sao bảo hiểm truyền thống thất bại?

Mô hình bảo hiểm truyền thống cho ao tôm thường gặp phải ba rào cản lớn:

Rủi ro cao và chi phí đắt đỏ

Các công ty bảo hiểm e ngại rủi ro dịch bệnh trên diện rộng, dẫn đến mức phí bảo hiểm cao, vượt quá khả năng chi trả của phần lớn nông dân, đặc biệt là các hộ nuôi quy mô nhỏ.

Quy trình phức tạp và thiếu minh bạch

Khi rủi ro xảy ra, quá trình thẩm định thiệt hại đòi hỏi chuyên gia xuống tận nơi, tốn nhiều thời gian và chi phí. Điều này dẫn đến sự thiếu tin tưởng: người nông dân lo lắng về việc bị từ chối bồi thường, còn công ty bảo hiểm lại lo ngại về gian lận.

Sản phẩm cứng nhắc

Các gói bảo hiểm truyền thống thường không linh hoạt, không phù hợp với đặc thù đa dạng của từng loại hình nuôi trồng và biến đổi khí hậu phức tạp ở từng địa phương.

Tấm khiên số: Bảo hiểm ao tôm trong kỷ nguyên mới

Chuyển đổi số và bảo hiểm vi mô được xem là hướng đi đột phá để giải quyết những vấn đề trên, biến bảo hiểm trở nên hiệu quả và dễ tiếp cận hơn.

Bảo hiểm dựa trên chỉ số (Index-based Insurance)

Thay vì phải thẩm định thiệt hại thực tế, hợp đồng bảo hiểm sẽ tự động kích hoạt chi trả khi một chỉ số khách quan, dễ đo lường (như nhiệt độ nước, độ mặn, lượng mưa) vượt qua một ngưỡng nhất định.

Ví dụ: Nếu nhiệt độ nước ao tôm duy trì trên 35 độ C trong 24 giờ liên tục (một nguyên nhân phổ biến gây sốc nhiệt cho tôm), hệ thống sẽ tự động chi trả một khoản bồi thường đã định sẵn.

Mô hình này loại bỏ hoàn toàn việc thẩm định thủ công, rút ngắn thời gian chi trả từ vài tuần xuống chỉ còn vài ngày, thậm chí vài giờ, mang lại sự an tâm tuyệt đối cho người nông dân.

Công nghệ - Nền tảng của niềm tin

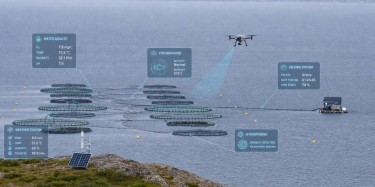

Để bảo hiểm dựa trên chỉ số hoạt động hiệu quả, chúng ta cần một nền tảng dữ liệu chính xác và minh bạch.IoT (Internet vạn vật): Các thiết bị cảm biến IoT được đặt tại ao nuôi sẽ thu thập dữ liệu về môi trường (nhiệt độ, độ pH, oxy hòa tan, độ mặn) theo thời gian thực.

- Big Data & AI: Dữ liệu từ các cảm biến sẽ được phân tích bởi trí tuệ nhân tạo (AI) để đưa ra dự báo rủi ro, giúp công ty bảo hiểm định giá phí một cách công bằng và chính xác. Thậm chí, hệ thống có thể gửi cảnh báo sớm cho người nuôi tôm khi phát hiện các chỉ số bất lợi.

- Blockchain: Công nghệ này có thể được sử dụng để lưu trữ các giao dịch bảo hiểm và dữ liệu chỉ số, tạo nên một "sổ cái" không thể thay đổi, đảm bảo tính minh bạch tuyệt đối và chống gian lận.

Bảo hiểm vi mô - Nâng cao tính tiếp cận

Công nghệ giúp làm giảm chi phí, tạo cơ sở để phát triển các sản phẩm bảo hiểm vi mô phù hợp với người nuôi tôm quy mô nhỏ.

- Mức phí thấp, gói linh hoạt: Các gói bảo hiểm có thể được thiết kế với mức phí thấp, đóng theo vụ, thậm chí theo tháng, phù hợp với dòng tiền của người dân.

- Kênh phân phối số: Hợp tác với các hợp tác xã nông nghiệp hoặc sử dụng các ứng dụng di động để phân phối bảo hiểm, giúp người nông dân dễ dàng tiếp cận và mua sản phẩm mọi lúc, mọi nơi.

Bảo hiểm nông nghiệp cho ao tôm không chỉ là một giải pháp tài chính, mà còn là một bước tiến quan trọng trong hành trình chuyển đổi số của ngành nông nghiệp Việt Nam. Bằng cách kết hợp mô hình bảo hiểm dựa trên chỉ số, ứng dụng công nghệ hiện đại và phát triển các sản phẩm bảo hiểm vi mô, chúng ta có thể tạo ra một tấm lưới an toàn thực sự, bảo vệ sinh kế của người nông dân và thúc đẩy ngành tôm phát triển một cách bền vững và ổn định hơn trong tương lai.